Platby kartou dnes tvoří velkou část tržeb mnoha podniků. V gastronomii, maloobchodě i službách není výjimkou, že kartou zákazníci zaplatí 50 až 80 procent všech nákupů. Platební terminál se proto stal běžnou součástí provozu a většina podnikatelů ho bere jako samozřejmost.

Přesto se v praxi často ukazuje, že mnoho firem vlastně přesně neví, kolik za karetní transakce skutečně platí. Výpisy z platebního terminálu totiž nejsou vždy jednoduché na pochopení. Obsahují několik typů poplatků a konečné náklady se skládají z více různých položek. Pokud podnikatel neví, kde hledat klíčové informace, může snadno přehlédnout, kolik peněz každý měsíc na poplatcích odchází.

Obsah

- Jak číst výpis z platebního terminálu

- Co obsahuje výpis a jaké poplatky platíte

- Nejdůležitější číslo: efektivní procento

- Jak si spočítat skutečné náklady

- Příklady výpisů

- Viva / Nexi

- Comgate

- SKPay

- UniCredit Bank

- Jak poznat, jestli přeplácíte

- Princip je vždy stejný

- Jak s výpisy pomáhá InspiPay

- Nezávazná kontrola během pár minut

Co všechno výpis z platebního terminálu obsahuje

Poplatky za karetní transakce se ve výpisech většinou neobjevují jako jedno číslo. Ve skutečnosti se skládají z několika základních složek, které se mohou v různých výpisech označovat odlišně, ale princip je vždy stejný.

Základ tvoří interchange fee (MIF), což je poplatek, který putuje bance zákazníka, tedy vydavateli platební karty. V Evropské unii je tento poplatek regulovaný a obvykle se pohybuje kolem 0,2 % u debetních karet a 0,3 % u kreditních karet.

Druhou složkou je scheme fee, tedy poplatek karetním asociacím, jako jsou Visa nebo Mastercard. Ten se obvykle pohybuje přibližně mezi 0,1 % až 0,2 % z každé transakce.

Třetí částí je acquirer fee, tedy marže poskytovatele platebního terminálu. Právě tato složka se liší podle poskytovatele a smlouvy a bývá hlavním místem, kde vznikají rozdíly mezi jednotlivými nabídkami.

Celkový poplatek za karetní platby je tedy součtem těchto tří složek:

MIF (interchange) + scheme fee + acquirer fee (+ případné další poplatky).

Odkaz na článek o poplatcích ZDE

Nejdůležitější číslo ve výpisu: efektivní procento

Jedním z nejdůležitějších ukazatelů, který by měl podnikatel sledovat, je efektivní procento. Jde o číslo, které ukazuje, kolik procent z celkového kartového obratu skutečně tvoří poplatky za zpracování plateb.

Efektivní procento lze spočítat přímo z výpisu bez jakýchkoliv odhadů — stačí správně identifikovat dvě čísla: celkový obrat z plateb kartou a celkové poplatky.

Výhodou tohoto výpočtu je, že nezáleží na tom, jak poskytovatel jednotlivé poplatky pojmenovává. Ať už ve výpisu vidíte označení MIF, IF/AF, scheme fee, provize nebo smluvní poplatek, vždy jde o stejný princip — celkové náklady vydělené celkovým obratem.

Na první pohled se může zdát, že rozdíl několika desetin procenta není zásadní. Ve skutečnosti ale při vyšším obratu znamená velmi výrazné částky.

Představme si podnik s kartovým obratem 800 000 Kč měsíčně, což odpovídá přibližně 9,6 milionu Kč ročně.

Pokud má podnik efektivní sazbu 1,59 %, zaplatí za rok na poplatcích přibližně:

152 640 Kč

Pokud se ale podaří sazbu optimalizovat například na 0,95 %, roční náklad klesne přibližně na:

91 200 Kč

Rozdíl je tedy více než 60 000 Kč ročně.

U větších provozů s kartovým obratem kolem 2 milionů Kč měsíčně může rozdíl mezi sazbou 1,6 % a 1 % znamenat úsporu i 150 000 až 200 000 Kč ročně.

Na co si při kontrole výpisu dát pozor

Při kontrole výpisů se vyplatí sledovat několik klíčových věcí.

Nejdůležitější je efektivní procento, které ukazuje skutečné náklady na karetní platby. Pokud podnikatel neví, jaké číslo mu vychází, je velmi obtížné posoudit, zda jsou poplatky nastavené správně.

Dále je důležité sledovat strukturu karet. Firemní, prémiové nebo zahraniční karty mají obvykle vyšší poplatky než běžné spotřebitelské karty. Pokud se jejich podíl zvýší, projeví se to i na celkovém efektivním procentu.

Pozornost si zaslouží také fixní náklady, například měsíční pronájem terminálu nebo servisní poplatky. Ty sice nejsou vždy součástí procentní sazby, ale ovlivňují celkové náklady.

V praxi se často ukazuje, že podnikatelé mají výpisy k dispozici, ale chybí jim čas nebo zkušenost na jejich detailní analýzu. Přitom právě kontrola výpisů může velmi rychle odhalit, zda jsou poplatky nastavené správně.

Proto InspiPay nabízí nezávaznou analýzu výpisů zdarma. Během ní se podíváme na skutečné náklady za karetní transakce, spočítáme efektivní procento a zkontrolujeme strukturu poplatků.

Součástí analýzy je také porovnání současných podmínek s tím, co je dnes běžné na trhu. V mnoha případech se ukáže, že existuje prostor pro optimalizaci a snížení nákladů, které může u některých podniků znamenat úsporu i desítek tisíc korun ročně.

Jak přesně spočítat poplatek v procentech z výpisu

Každý poskytovatel používá trochu jinou terminologii, ale princip výpočtu je vždy stejný.

Nejprve je potřeba najít celkový objem transakcí (kartový obrat). Ten bývá ve výpisech označen například jako „částka brutto“, „hrubá částka transakce“ nebo „tržby celkem“. Jde o celkovou sumu, kterou zákazníci zaplatili kartou.

Druhým krokem je najít celkové poplatky. Ty se mohou skrývat pod různými názvy, například jako „poplatek“, „smluvní poplatek“, „IF/AF“, „provize“ nebo jako součet položek interchange, scheme a acquirer fee. Důležité je započítat všechny tyto položky dohromady.

Samotný výpočet pak vypadá následovně:

celkové poplatky ÷ celkový obrat × 100 = efektivní procento

Například pokud podnik přijme kartou 800 000 Kč a na poplatcích zaplatí 12 800 Kč, efektivní sazba je 1,6 %.

Nejčastější chybou je, že podnikatel sleduje pouze jednu část poplatků, například smluvní poplatek, a ignoruje ostatní složky. Ve skutečnosti je ale rozhodující vždy celková provize.

Jak číst výpisy od různých poskytovatelů

Každý poskytovatel platebního terminálu používá jiný formát výpisu a odlišnou terminologii. Princip je ale vždy stejný — identifikovat celkový objem transakcí (obrat) a celkové poplatky.

Níže jsou příklady nejčastějších výpisů a vysvětlení, kde hledat klíčová čísla.

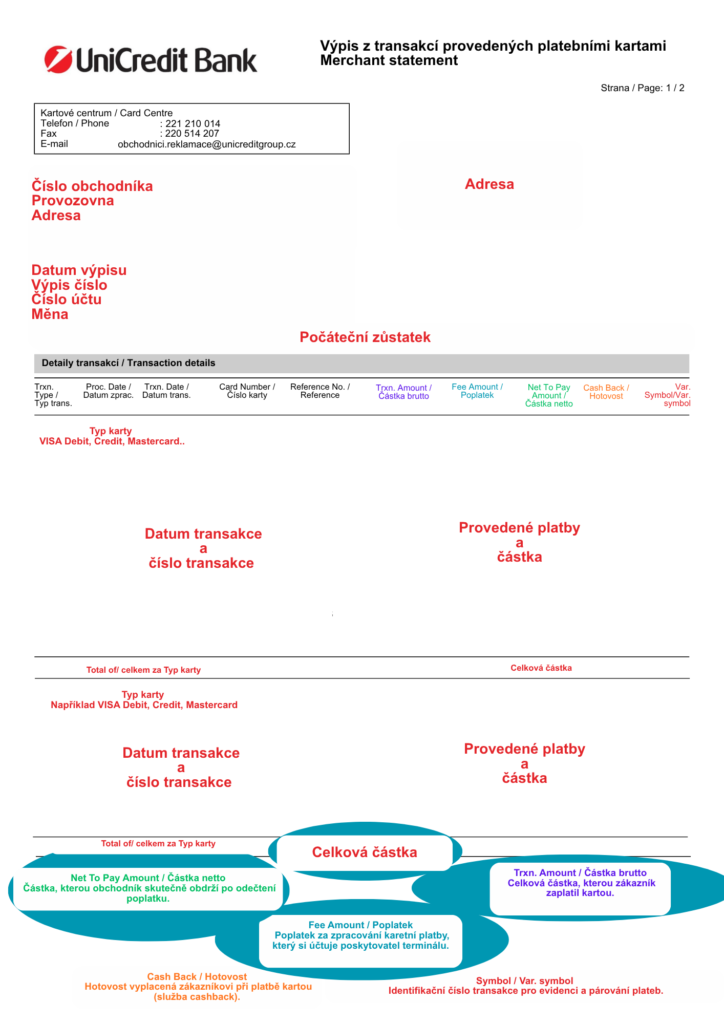

Výpis z UniCredit Bank

Ve výpisu UniCredit se obvykle setkáte s těmito položkami:

- Trxn. Amount / Částka brutto

Celková částka zaplacená zákazníkem (kartový obrat) - Fee Amount / Poplatek

Poplatek za zpracování konkrétní transakce - Net To Pay Amount / Částka netto

Částka, která je připsána na účet po odečtení poplatků

Pro výpočet efektivního procenta je potřeba sečíst všechny položky „Fee Amount“ a vydělit je součtem všech „Trxn. Amount“. Na konci výsledek vždy vynásobte 100, abyste získali efektivní procento.

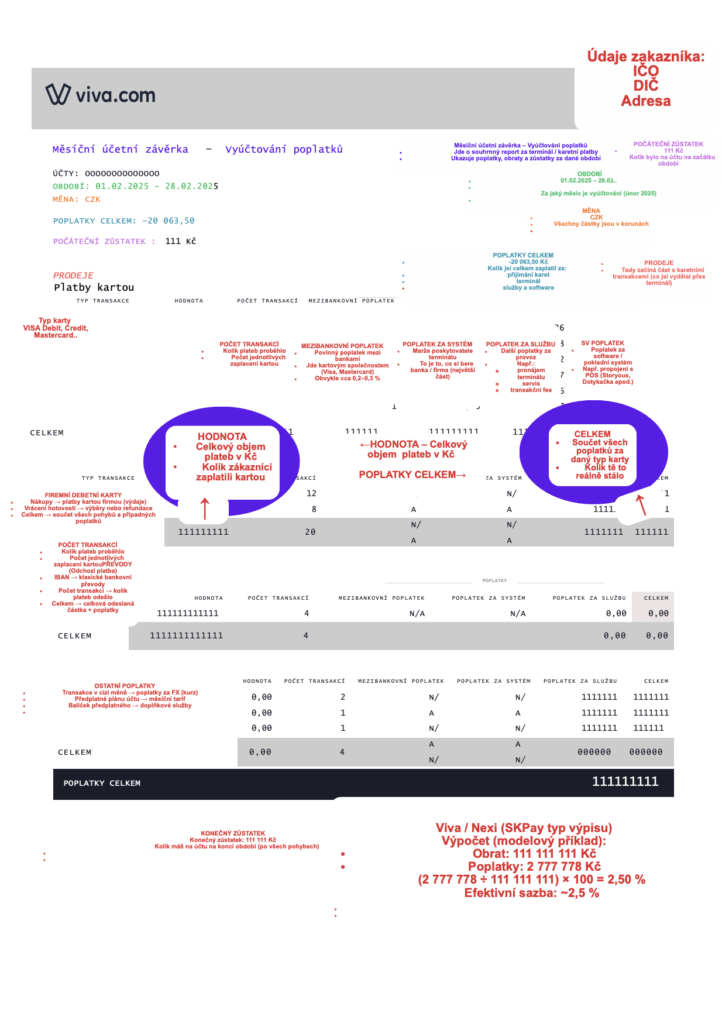

Viva / Nexi ( typ výpisu)

Tento typ výpisu patří mezi nejdetailnější. Poplatky jsou rozdělené do více kategorií (interchange, systém, služba apod.), což dává přesný přehled, ale zároveň může být na první pohled nepřehledný. Na konci výsledek vždy vynásobte 100, abyste získali efektivní procento.

Najdete zde:

- HODNOTA – Celkový objem plateb v Kč

- počet transakcí

- mezibankovní poplatek

- poplatek za systém

- poplatek za službu

- CELKEM – Součet všech poplatků

👉 Klíčové číslo: Poplatky celkem

Výpočet (modelový příklad)

- Obrat: 820 000 Kč

- Poplatky: 20 500 Kč

(20 500 ÷ 820 000) × 100 = 2,50 %

👉 Efektivní sazba: ~2,5 %

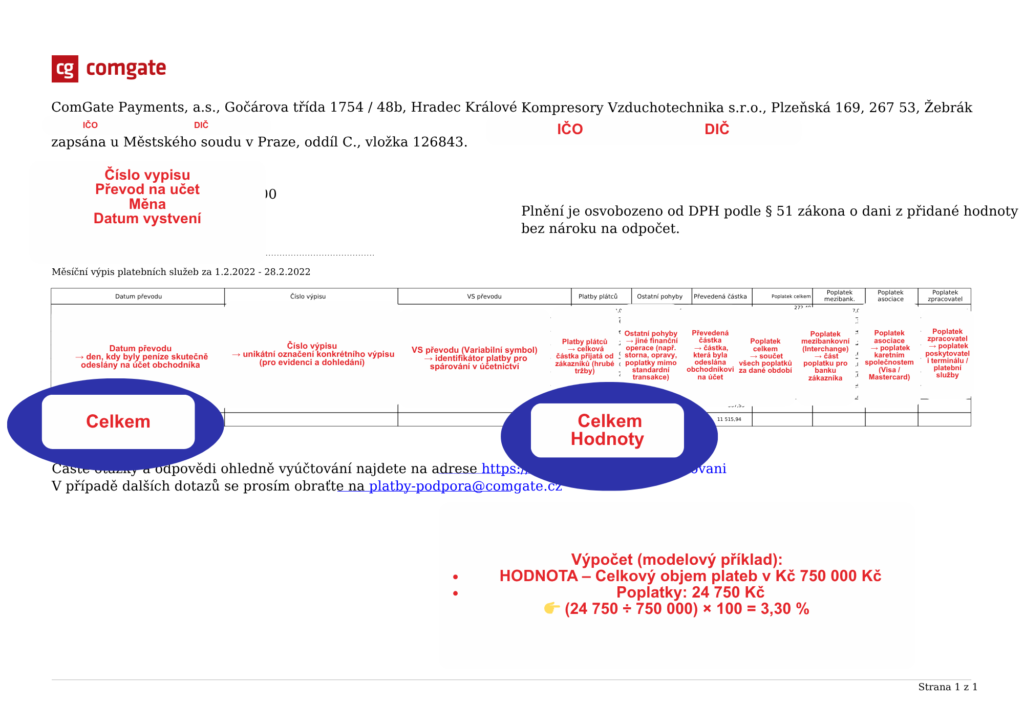

Comgate

Comgate má výrazně jednodušší strukturu výpisu, kde jsou poplatky už přehledně sečtené. Na konci výsledek vždy vynásobte 100, abyste získali efektivní procento.

Najdete zde:

- platby plátců (obrat)

- poplatek celkem

- rozpad na mezibankovní, asociace a zpracovatel

👉 Klíčové číslo: Poplatek celkem

Výpočet (modelový příklad)

- HODNOTA – Celkový objem plateb v Kč 750 000 Kč

- Poplatky: 24 750 Kč

(24 750 ÷ 750 000) × 100 = 3,30 %

👉 Efektivní sazba: ~3,3 %

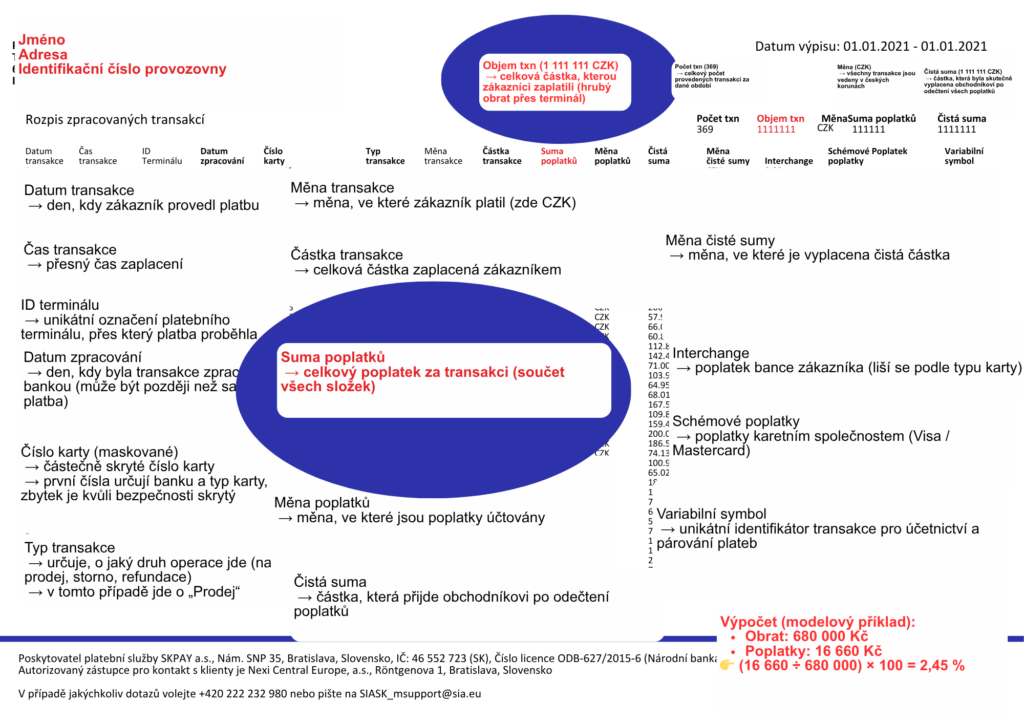

SKPay / Nexi (transakční výpis)

Tento výpis zobrazuje každou transakci zvlášť a rozepisuje poplatky přímo na úrovni jednotlivých plateb.

Najdete zde:

- částku transakce

- sumu poplatků

- interchange

- schémové poplatky

- poplatek zpracovatele

- čistou částku

Výpočet (modelový příklad)

- Platby plátců 680 000 Kč

- Poplatky: 16 660 Kč

(16 660 ÷ 680 000) × 100 = 2,45 %

👉 Efektivní sazba: ~2,45 %

Princip je vždy stejný

Bez ohledu na poskytovatele platí stejný výpočet:

(celkové poplatky ÷ celkový objem transakcí) × 100

Rozdíl je pouze v názvech jednotlivých položek ve výpisu. Pokud podnikatel pracuje s celkovými čísly, vždy získá přesný přehled o skutečných nákladech.

Jak s výpisy pomáhá InspiPay

S podobnými případy se setkáváme pravidelně. Podnikatelé sice výpisy mají, ale nejsou si jistí, jak je správně interpretovat nebo jak spočítat skutečné náklady.

Během analýzy proto spočítáme reálné efektivní procento, vysvětlíme jednotlivé položky ve výpisu a případně navrhneme řešení, které může náklady na karetní platby snížit.

Cílem není jen dodat terminál, ale pomoci podnikatelům dlouhodobě optimalizovat náklady na karetní platby.

Jak rychle zjistit, jestli přeplácíte

Pokud chcete rychle zjistit, jestli je vše nastavené správně, stačí si položit několik jednoduchých otázek.

Víte, jaké je vaše skutečné efektivní procento?

Kontrolovali jste výpisy z terminálu během posledních 12 měsíců?

A víte, kolik vás karetní platby stojí za celý rok?

Pokud si odpovědí nejste jistí, právě proto dává smysl věnovat výpisům z terminálu větší pozornost.

Nezávazná kontrola během pár minut

Pokud chcete mít jasno v číslech, můžete využít nezávaznou analýzu výpisů zdarma.

Stačí vyplnit krátký formulář a tým InspiPay se podívá na vaše současné nastavení.

Bez závazků. Bez tlaku. Jen konkrétní čísla.