Minulým článkem jsme odstartovali sérii, která se zabývá moderními platebními metodami. V prvním díle jsme si vyjasnili, jaké s sebou nese platba kartou poplatky ze strany obchodníka. Popsali jsme jednotlivé subjekty, které vstupují do transakčního procesu a provedli rozbor poplatků. Ty ovlivňují zisky především menších obchodníků, což je vnímáno jako negativum bezhotovostních plateb, které jsou ale v dnešní době nutné pro udržení kroku s konkurencí. Poplatky opodstatnění mají a k lepšímu porozumění jejich problematiky slouží právě tento rozbor schématu karetních transakcí.

Pokud poprvé přicházíte rovnou na tento článek, doporučuji si pro začátek přečíst toto shrnutí o poplatcích za bezhotovostní platby, které hradí obchodníci.

Platba kartou z pohledu obchodníka i klienta je dnes zcela samozřejmý a zdánlivě jednoduchý proces. Datové toky, které stojí za provedením bezhotovostní platby u obchodníka jsou ve skutečnosti poměrně komplexní. Považuji za důležité je osvětlit hlavně z hlediska ospravedlnění poplatků, probíraných v minulém díle. Respektive, poplatky hradí právě provoz, správu a zabezpečení těchto procesů. Celé schéma (fáze autorizace a autentizace, nikoliv zúčtování) navíc probíhá v rámci 2 – 3 sekund kdekoliv po světě mezi různými subjekty!

3 hlavní fáze transakčního datového toku

Modelové schéma, které níže popisujeme je mírně zjednodušené, neboť v reálu rozlišujeme 3 fáze transakčního procesu:

- Autorizace

- Autentizace

- Zúčtování

Autorizace je základní fáze, ve které vydavatelská banka karty ověří, zda vůbec může platba kartou proběhnout. Bude zamítnuta, jestliže vypršela platnost karty, pokud zákazník nemá na účtě dostatečný zůstatek, nebo přečerpal stanovený limit. Autorizací karta neprojde také v případě jejího odcizení a zablokování vlastníkem prostřednictvím vydavatelské banky. Informace o blokaci však spravuje a hlídá karetní asociace.

Projde-li karta první fází, následuje autentizace. V tomto kroku držitel karty ověří svojí identitu a prokáže, že je jejím právoplatným vlastníkem. Způsobů ověření je více a v našem prostředí jsou nejběžnější dva způsoby. Při platbě přes fyzický terminál je to zadáním PINu. Nakupuje-li zákazník přes platební bránu, pak je to zadání CVV kódu a ověření přes sms kód, případně modernější způsoby jako biometrické ověření mobilní aplikací, apod.

S bezkontaktními platebními kartami se kvůli urychlení a zpříjemnění drobnějších nákupů tento krok zcela vypouští, standardně u částek do 500,- Kč. Vydavatelské banky pak zpravidla držiteli karty umožňují nastavovat podmínky pro autentizaci, např. částku snižovat, či stanovovat limit pro drobné bezkontaktní platby za určité období.

Zúčtováním rozumíme reálný převod peněz k obchodníkovi. Ten může trvat i několik dnů, záleží na rychlosti všech zúčastněných stran, převodu mezi zahraničními bankami, apod.

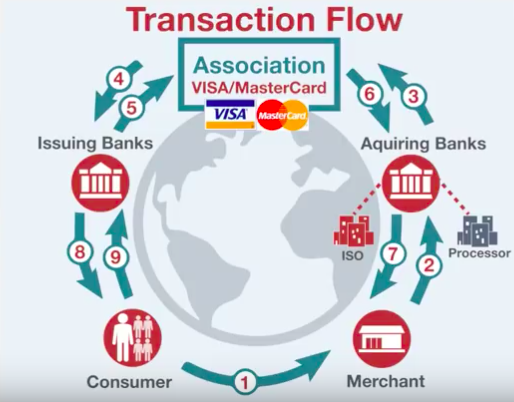

Platba kartou: schéma karetních transakcí

Pro potřeby článku jsme vybrali toto schéma, které je oproti realitě (viz předchozí 3 kroky) zjednodušené. Ve výsledku se jádro “kolotoče” opakuje dvakrát za sebou; jak ve fázi autorizace, tak ve fázi autentizace. Obrázek a popis kroků však dobře znázorní pohyb dat mezi jednotlivými subjekty.

1. Platba kartou: zákazník platí prostřednictvím platební brány nebo terminálu obchodníka a zahajuje tak celý proces autorizace a následně platby

2. Ověření platby: systém terminálu / brány odesílá zabezpečené informace o účtu zákazníka zpracovatelské bance obchodníka

3. Zadání transakce: zpracovatelská banka obchodníka žádá karetní asociaci o ověření ze zákazníkovy vydavatelské banky

4. Autorizační požadavek: karetní asociace předkládá transakci vydavatelské bance (klienta) k ověření

5., 6., 7. Autorizační odpověď: Vydavatelská banka ověřuje transakci a odpověď odesílá přes asociaci a zúčtovací banku zpět k obchodníkovi

Poté, co zdárně proběhla autorizační odpověď, následuje samotná platba obchodníkovi. Transakce již není zprostředkovaná přímo karetní asociací; tržbu posílá vydavatelská banka klienta zúčtovací bance obchodníka, která ji připíše na obchodníkův účet.

8. a 9. platí v případě použití kreditních (úvěrových) karet, kdy vydavatelská banka vystavuje účet klientovi, který částku uhradí bance. U debetních karet s dostatečným zůstatkem na klientově účtu probíhá platba po autorizaci automaticky.

Kde v rámci schématu stojí InspiPay?

Schéma počítá i s dalšími nezávislými subjekty. Naše sesterská společnost InspiPay sdružuje obchodníky a zprostředkovává jim platební brány i terminály za výhodnějších podmínek, než na které by dosáhli individuálním jednáním se svojí bankou. V rámci našeho modelového obrázku působí InspiPay jako ISO (Independent sales organisation) ve vztahu k bance obchodníka. Na více informací o programu InspiPay, včetně kalkulátoru úspory poplatků za transakce se můžete podívat zde.

Zdroje: článek byl sepsán po konzultaci s Ing. Miroslavem Medkem z InspiPay.

O Inspirum Technologies

Jsme vývojová firma se zaměřením na e-commerce. Máme vlastní platformu Inspishop, na které stavíme e-shopy na míru. Zároveň se zabýváme moderními platebními metodami a pomáháme podnikatelům šetřit na poplatcích. Mrkněte na naše reference, případně si vyžádejte zdarma demo ukázku naší platformy.

Webmentions

[…] Zajímá vás, jaké konkrétní datové toky probíhají za každou bezhotovostní transakcí? Přečtěte si náš rozbor schématu zde. […]

[…] které probíhají během 2 – 3 sekund mezi stranami po celém světě, přečíst si o něm můžete zde. Nicméně fakt, že právě menší obchodníci platí větší procentuální částky, je […]